El Caribe

1 mayo, 2023

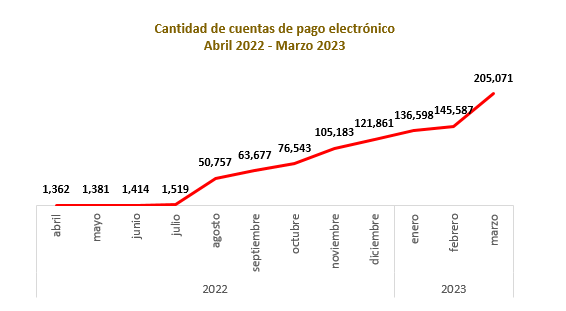

El Banco Central de la República Dominicana informó que al mes de marzo del presente año se ha registrado un total de 205,071 cuentas de pago electrónico vigentes, de las cuales el 40.6%, unas 83,210 cuentas, fueron emitidas en el primer trimestre del 2023.

De acuerdo con datos del Departamento de Sistemas de Pagos del Banco Central, este crecimeinto representó un incremento de 68.3% de las cuentas con respecto al mes de diciembre del 2022.

«Al cumplirse el primer año de inicio de la gestión de las cuentas de pago electrónico por parte de entidades de pago electrónico (Fintech de pagos) y entidades de intermediación financiera, se evidencia una gran acogida de este instrumento de pago promovido por el Banco Central de la República Dominicana y dirigido al público en general», destacó el organismo en su informe.

Volumen de operaciones

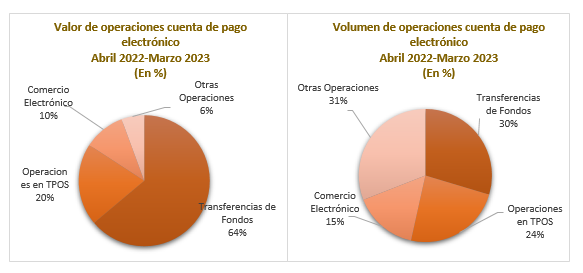

El Banco Central detalló, además, que entre los meses de abril del 2022 y marzo del 2023, han sido efectuadas 382,153 transacciones por un monto de RD$333.1 millones utilizando este innovador medio de pago, a través de canales electrónicos.

Según el reporte, la mayor proporción de las operaciones corresponde a transferencias de fondos, un 64% del monto total cursado y un 30% de la cantidad de operaciones.

«Los usuarios de las cuentas de pago electrónico, con cargo a los fondos previamente depositados en entidades de pago electrónico y entidades de intermediación financiera, pueden realizar transferencias, pagos en terminales de puntos de venta, compras en comercios electrónicos, retiros en cajeros automáticos y pagos de facturas, de forma rápida y segura», aseguró el Banco Central.

Más sobre las cuentas de pago electrónico

Con las cuentas de pago electrónico se amplían las alternativas de instrumentos de pago disponibles en la República Dominicana, para realizar transferencias de fondos y pagos, colocando al país en una posición cimera en materia de sistemas de pago y uso de las tecnologías financieras para proveer servicios y productos financieros, impulsando con esto la inclusión financiera y bancarización.

Las cuentas de pago electrónico son un instrumento de pago impulsado por el Banco Central para ser utilizado por el público en general a través de soluciones tecnológicas instaladas en teléfonos móviles, que permite también su vinculación a tarjetas físicas, en consonancia con las tendencias mundiales del uso de tecnologías financieras innovadoras.

Dichas cuentas fueron habilitadas a través del Reglamento de Sistemas de Pago, aprobado por la Junta Monetaria mediante su Segunda Resolución del 29 de enero del 2021, que además autorizó las entidades de pago electrónico, como Fintech proveedora de servicios de pago. Esta iniciativa, al igual que otras acciones promovidas por dicho organismo, como es el caso de la autorización del funcionamiento de los subagentes bancarios en el año 2013, constituyen hitos importantes para impulsar la bancarización en el país.

El uso de las tecnologías financieras es un importante aliado de los proveedores de servicios de pago, en especial de las entidades de intermediación financiera que, de modo propio o asociadas a una Fintech, buscan ofrecer servicios atractivos e innovadores a sus clientes, como es el caso de las cuentas de pago electrónico.

El Banco Central de la República Dominicana como promotor y responsable del buen funcionamiento del Sistema de Pago y Liquidación de Valores de la República Dominicana (SIPARD), se mantiene en constante actualización normativa, operativa y tecnológica, en interés de proveer a los agentes económicos y al público en general, de servicios de pago seguros y eficientes que faciliten las transacciones de compra de bienes y servicios, coadyuvando al flujo monetario en la economía.

Finalmente, las cuentas de pago electrónico constituyen una importante iniciativa promovida por el Banco Central dentro del marco de la Estrategia Nacional de Inclusión Financiera (ENIF), que impulsarán la inclusión financiera en el país, posibilitando el acceso a productos y servicios financieros a segmentos poblacionales no bancarizados, apoyándose para ello en el uso de las tecnologías financieras.